Kommandeur

OOFinÖk

Auf der Forumsseite der Domain http://www.nva-forum.de wurde ein interessanter Artikel über den Oberoffizier Finanzökonomie (OOFinÖk) gefunden, unter dem Aspekt, dies sollte bewahrt werden. Die Diskussionsbeiträge des Users: xde100 wurden nachfolgend zusammengestellt und veröffentlicht. Zunächst bedanken wir uns jedoch bei dem User für seine tiefgründige Arbeit . Interessant ist auch, dass dieser User während seines Studiums ein Truppenpraktikum im PR-4 absolvierte. Die nachfolgenden Ausführungen sind ausschließlich vom User xde100 im oben stehenden Forum gemacht worden. Die Redaktion hat lediglich die einzelnen Diskussionsbeiträge des Users, die an verschiedenen Stellen stehen, zusammengeführt.

- Abitur

- Bewährung in der Produktion (da wir alle bereits Abitur hatten, konnten wir per Erwachsenenqualifizierung den FA f. Chemische Produktion erwerben, es war also keine klassische Berufsausbildung)

- Grundausbildung in Seelingstädt (4 Wochen im Sommer)

- Beginn Studium (4 Jahre)

- im 1.Studienjahres Fortsetzung der militärischen Ausbildung in Seelingstädt (nach meiner Erinnerung 6 Wochen im Sommer)

- im 2. Studienjahr Fortsetzung der militärischen Ausbildung in Seelingstädt (4 Wochen im Winter zusammen mit den ’normalen‘ Studenten) und an der OHS Zittau (nach meiner Erinnerung 6 Wochen im Sommer)

- im 3. Studienjahr Fortsetzung der militärischen Ausbildung an der OHS Zittau (nach meiner Erinnerung 4 Wochen im Sommer) sowie ein erster Truppenpraktikumsabschnitt (4 Wochen im Sommer)

- im 4. Studienjahr jeweils ein zweiter und dritter Truppenpraktikumsabschnitt (je 4 Wochen im Winter und 4 Wochen im Sommer)

- Diplom

- Ordnung 005/9/001 – Besoldungsordnung;

- Ordnung 005/9/003 – Ordnung über die finanzielle Versorgung der Armeeangehörigen;

- Ordnung 005/9/004 – Prämienordnung;

- Ordnung 005/9/006 – Ordnung über die Erfassung und Sicherung von Grund- und Verbrauchsmaterialien;

- Ordnung 005/9/007 – Ordnung über die Finanzökonomische Tätigkeit in der NVA;

- A 020/86 Über die Durchführung finanzökonomischer Aufgaben;

- Rahmenkollektivvertrag der Zivilbeschäftigten;

- Anordnung über Rechte und Pflichten der Zivilbeschäftigten sowie ihre Verantwortlichkeiten.

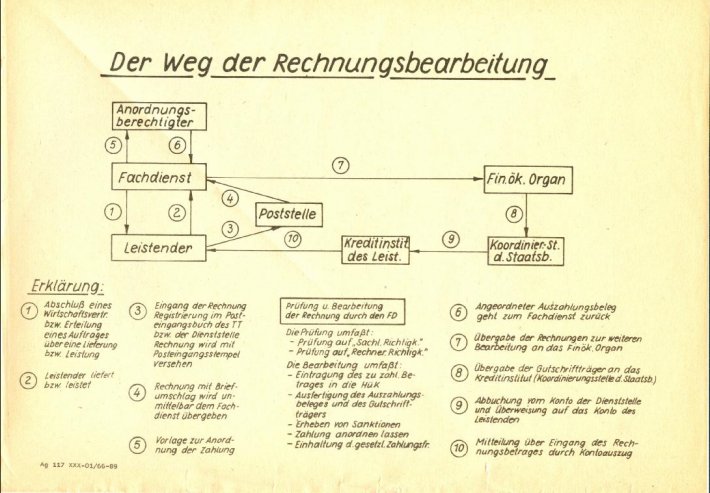

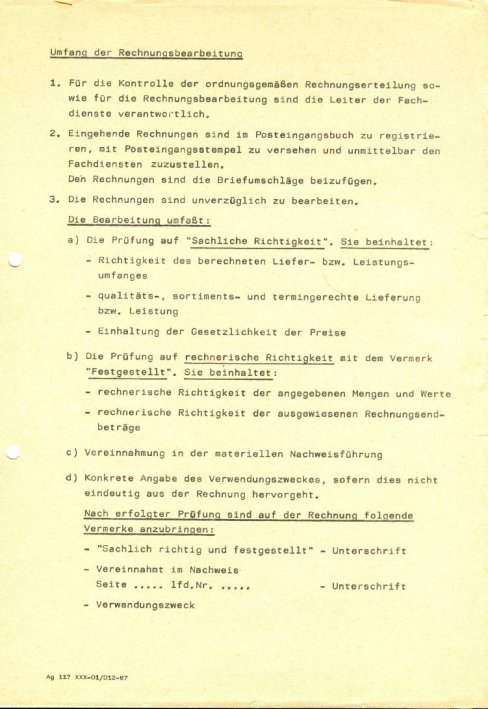

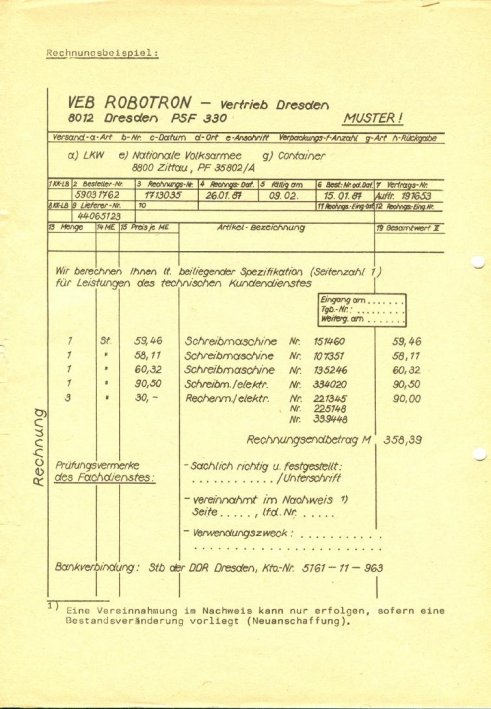

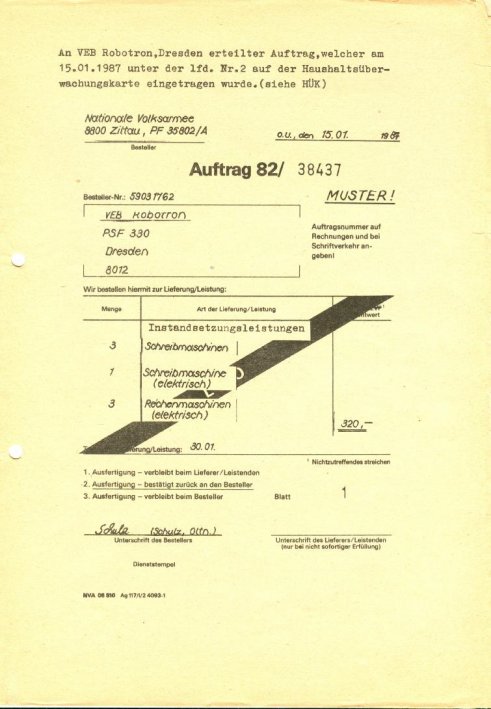

Die Dienstvorschrift DV 005/9/007 umfasste 16 Teile, diese waren:

- I. Planung, Durchführung, Abrechnung und Kontrolle des Haushaltes und Berichtswesen;

- II. Wirtschaftsverträge, Rechnungsbearbeitung und –erstellung;

- III. Verantwortlichkeit des Finanzökonomischen Organs zu Preisen und Preiskontrolle;

- IV. Aufgaben des Finanzökonomischen Organs zur finanziellen Nachweisführung und Zahlungsmittelabrechnung;

- V. Fragen der Kontrolltätigkeit;

- VI. Versicherungsschutz der NVA / Behandlung von Schadensersatzansprüchen;

- VII. Kassenführung;

- VIII. Maschinelle Bearbeitung finanzökonomischer Aufgaben;

- IX.

- X. Rechtsvorschriften und militärische Bestimmungen zur Arbeit des finanzökonomischen Organs;

- XI. Aufgaben des finanzökonomischen Organs zur Aufstellung, Abrechnung und Durchführung des Bedarfsplanes;

- XII. Pflichten zur Übernahme/Übergabe der Dienststellung Ltr. finanzökonomisches Organ sowie Aufgaben des finanzökonomischen Organs bei Auflösung und Verlegung vonTruppenteilen und Einheiten;

- XIII. fehlt

- XIV. fehlt

- XV. Erläuterung der Haushaltssystematik;

- XVI. Spezielle Preisbestimmungen zur Berechnung von Lieferungen und Leistungen der NVA an juristische Personen, Armeeangehörige und Zivilbeschäftigte.

1. Die aktive Rolle der Finanzen bei der ökonomischen Sicherstellung der NVA

Prämissen:

- Das Militärwesen wird durch die ökonomische Basis bestimmt.

- Das Militärwesen seinerseits wirkt auf die ökonomische Basis zurück.

Inhalt der ökonomischen Sicherstellung:

- Gesamtheit der Prozesse und Maßnahmen in der sozialistischen Volkswirtschaft, die auf die Deckung des militärischen Bedarfs sowie auf die Schaffung der notwendigen wirtschaftlichen Voraussetzungen ausgerichtet sind.

- Prozess der Verteilung von Ressourcen und Sicherung der Reproduktion; umfass insbesondere:

(2.) Hervorbringung aller materiellen Ressourcen für militärische Zwecke

(3.) Realisierung der militärisch notwendigen Bauproduktion

(4.) Realisierung aller ökonomischen Maßnahmen zur Vorbereitung des Territoriums

(5.) Vorbereitung und Schaffung von strategischen Reserven und Vorräten

(6.) Vorbereitung und Schaffung von Maßnahmen zur Gewährleistung der Standhaftigkeit kriegswichtiger

(7.) Maßnahmen der Sicherung, des Schutzes und der Versorgung der Bevölkerung

- 60% aller Güter für die Landesverteidigung kommen aus der DDR selbst (wurde uns so referiert)

- Wir unterscheiden zwischen militärischen Grundfonds (Bauliche Grundfonds sowie Bewaffnung und Ausrüstung) und militärischen Verbrauchsfonds (Existenzmittel und Versorgungsgüter). Die baulichen Grundfonds sind aus volkswirtschaftlicher Sicht Akkumulationsfonds, der Rest alles Konsumtionsfonds.

1.2 Gegenwärtige Bedingungen der ökonomischen Sicherstellung

- Existenz von Hochrüstung und der Doktrin der Führbarkeit von Kriegen

- Wirkung von Wissenschaft und Technik als Faktor militärischer Kampfkraft

- Militärdoktrin des Warschauer Vertrages

- ökonomische Sicherstellung ist Fortsetzung des Klassenkampfes

1.3 Inhalt und Quellen der finanziellen Sicherstellung

- Warenproduktion und Ware-Geld-Beziehung sind Gestaltungs- und Realisierungsform der ökonomischen Sicherstellung der Landesverteidigung

- Geld und Finanzen sind doppelt bestimmt: sie sind einerseits sicherstellendes Element, andererseits Instrument der Leitung und Planung

- Finanzen verkörpern Wechselbeziehungen zwischen Produktion und militärischer Sicherstellung, sie sind staatliche Einkommen, die durch Sekundärverteilung den Streitkräften zur Verfügung gestellt werden

- Geldfonds der Streitkräfte sind Ansprüche auf zu realisierende materielle Produkte

- Finanzen sind zudem Formen der Durchsetzung des Leistungsprinzips

- die Ausnutzung der Finanzen erfolgt durch:

(2.) Festlegung effektiver Strukturen der Produktion und Verteilung von Teilen des Nationaleinkommens für die

(3.) Stimulierung einer effektiven Produktion von Verteidigungsgütern (Schwerpunkt liegt hier auf der Preisarbeit)

– Hauptfinanzierungsquelle der Streitkräfte ist der sozialistische Staatshaushalt

- gliedert sich in der Spitze in Haushalte der Dienstbereiche, Waffengattungen, Verwaltungen und Dienste des MfNV sowie in Haushalte der Teilstreitkräfte der NVA und der Grenztruppen der DDR;

- die Haushalte der Teilstreitkräfte gliedern sich in Haushalte der Führungen der Teilstreitkäfte und der Grenztruppen sowie in Haushalte der Verbände und der direkt unterstellten Truppenteile und Einheiten;

- die Haushalte der Verbände gliedern sich in Haushalte der Führung der Verbände und Haushalte der Truppenteile;

- Hauptfinanzierungsquelle ist der Staatshaushalt (siehe 1.3)

- Weitere Finanzierungsquellen sind:

(2.) staatliche Versicherungsorgane (außerplanmäßige Quelle)

(3.) staatlicher Valutafonds

2. Die Finanzökonomie in der NVA

2.1 Inhalt und Struktur der Finanzen in der NVA

- Die Finanzen der NVA sind kein Bestandteil, sondern eine besondere Bewegungsform des staatlichen Finanzwesens. Sie sind die Gesamtheit der Geldbeziehungen und Geldfonds, die dem MfNV zur monetären Sicherstellung der politischen, militärischen und Versorgungsaufgaben der Streitkräfte in Verfügungsgewalt übertragen werden.

- Die Hauptbestandteile sind

(1.) Der Haushalt des MfNV (Hauptbewegungsform)

(2.) Kreditfonds

(3.) Finanzen

(2. und 3. betrifft die dem MfNV unterstellten Betriebe)

- Vereinfachte Struktur der Ausgaben des Haushalts des MfNV (Grundlage der Haushaltssystematik)

Ausgaben:

(1.) Ausgaben für Erhaltung, Ersatz und Erweiterung der baulichen Grundfonds

(2.) Ausgaben für Pflege, Wartung, Instandsetzung, Erneuerung und Erweiterung der Bewaffnung und Ausrüstung

(3.) Ausgaben für Versorgungsgüter und Existenzmittel

(4.) Ausgaben für militärische Forschung und Entwicklung

(5.) Ausgaben für materielle Leistungen der technischen Infrastruktur

(6.) Ausgaben für nichtmaterielle Dienstleistungen

(7.) Ausgaben für Personal

(8.) Ausgaben für Zuführungen zu den Betrieben des MfNV

Einnahmen:

(1.) Eigene Einnahmen

(2.) Zuschüsse aus dem Staatshaushalt

2.2 Wirkungsrichtungen der Finanzen als Instrument der militärischen Führungstätigkeit

- doppelte Bestimmtheit der Finanzen (siehe 1.3) sowie Intensivierung der Nutzung als Grundlage; die doppelte Bestimmtheit findet in folgenden Aspekten und Ausprägungen ihren Niederschlag:

a ) Durchsetzung von Sparsamkeit und Effektivität der Sicherstellungsprozesse

B ) schnelles Wachstum an Kampfkraft als Aufwandzuwachs durch

- Erhöhung der Verantwortung der Nachgeordneten bei der Bedarfsermittlung

- Festschreibung der Ist-Ergebnisse

- Einzelbegründung von Mehrbedarf

- Einhaltung der Normen, Normative und Begrenzungen

- Einbeziehung des finanzökonomischen Organs in Entscheidungsvorbereitungen auf allen Ebenen (!)

- Aufwandsbeschreibungen

a ) Sparsame Nutzung und Verwendung der materiellen Ressourcen

B ) Sicherung des befohlenen Grades der Kampfkraft und Gefechtsbereitschaft bei sinkendem Aufwand durch

- Verbesserung der Pflege und Wartung der Kampftechnik, Bewaffnung, Ausrüstung sowie der Gebäude

- Einhaltung/Überbietung der Nutzungsfristen

- Einhaltung der Aussonderungskriterien

- zweckgebundener effektiver Einsatz der Kapazitäten und Hilfsmittel für Baureparaturen

- Prüfung der Verwendung der eingesetzten Mittel

B ) Sicherung des befohlenen Grades der Kampfkraft und Gefechtsbereitschaft bei sinkendem Aufwand durch

- Einhaltung der Normen und Normative

- sparsame Verwendung von Energieträgern, Wasser, Kraft- und Schmierstoffen vollständige Erfassung und Abgabe von Sekundärrohstoffen

- rationelle Bestands- und Lagerhaltung

B ) Sicherung des befohlenen Grades der Kampfkraft und Gefechtsbereitschaft bei sinkendem Aufwand durch

- Rationelle Nutzung der Dienst- und Arbeitszeiten

- Durchsetzung einer leistungsorientierten Lohnpolitik

- ständige Analyse des Niveaus der Besoldung und Entlohnung

- stärkere Nutzung der Leistungsstimulierung

- Anwendung leistungsgebundener Zuschläge

2.3 Begriffe, Aufgabengebiete und Verantwortungsbereiche der Finanzökonomie

Definition:

Die Finanzökonomie der NVA ist ein relativ selbständiges Aufgabengebiet der militärischen Führungstätigkeit und eine spezifische Realisierungsform der Finanzpolitik des Staates. Sie umfasst alle Maßnahmen und institutionellen Träger zur Gestaltung der Geldbeziehungen bei der Verteilung und Verwirklichung der Geldfonds des MfNV und alle Maßnahmen zur Ausnutzung der Geld- und Finanzkategorien mit dem Ziel die Planmäßigkeit, die Effektivität, die Gesetzlichkeit und militärische Disziplin bei allen ökonomischen Prozessabläufen zur Sicherstellung der Kampfkraft und Gefechtsbereitschaft der NVA sicherzustellen.

- aktive Rolle der Finanzen bedarf der organisierenden, methodologischen subjektiven Komponente

- die Finanzökonomie ist doppelt bestimmt, nämlich

(1.) relativ selbständiges Aufgabengebiet des militärischen Führungsprozesses

(2.) Verwirklichung von Zielstellungen staatlicher Aufgaben

- Die Aufgabengebiete sind im Einzelnen:

(2.) Bewirtschaftung der Valu

tamittel f

ür nichtkommerzielle Leistungen

(3.) Finanzierung der Betriebe des MfNV

(4.) Organisation des Zahlungs- und Verrechnungsverkehrs

(5.) Sicherung der finanziellen Versorgung der Armeeangehörigen und Gewährleistung der Entlohnung der

(6.) Bearbeitung von Versicherungsfällen und Schadensersatzansprüchen sowie Durchsetzung von

Wiedergutmachunsgleistungen

(7.) Preisarbeit und Preiskontrolle

(8.) Erfassung, Analyse und Nachweisführung der Schäden

(9.) Finanzökonomische Kontrolltätigkeit

(10.) Analyse und Berichterstattung zur Finanzökonomischen Tätigkeit

(2. und 3. erfolgen schwerpunktmäßig ausschließlich auf Ebene MfNV/Teilstreitkräfte)

- Das finanzökonomische Organ ist ein spezifisches Fachorgan des Kommandeurs zur Organisation, Koordination und Kontrolle der finanzökonomischen Tätigkeit des Truppenteils.

2.4 Stellung des finanzökonomischen Organs, Rechte und Pflichten des Leiters

- Stellung finanzökonomisches Organ/Unterabteilung/Abteilung/Bereich -> siehe Skizze im Anhang

- Aufgaben: siehe 2.3

- Rechte und Pflichten siehe auch Präambel zur Ordnung 006/8/007

- Pflichten sind u.a.

(2.) Pflicht zur Meldung bei Mängeln und Verstößen sowie Vorschlagspflicht zur Beseitigung von Mängeln und Verstößen

(3.) Pflicht zur Meldung an den Leiter des übergeordneten finanzökonomischen Organs wenn keine Beseitigung der

(4.) Pflicht zur Meldung an den Kommandeur, das übergeordnete finanzökonomische Organ sowie den

Militärstaatsanwalt bei Verdacht auf strafbare Handlungen

- Rechte sind u.a.

(2.) zeitweise Sperrung von Haushaltsmitteln

(3.) Unterstützung des Kommandeurs durch Analyse und Berichterstattung

1. Zur Einheit von militärischer Aufgabenstellung, materieller und finanzieller Planung

1.1 Zur militärischen Planung

- beinhalt: Zielstellung und Aufgaben zur Sicherung und weiteren Erhöhung der Kampfkraft und Gefechtsbereitschaft der Führungsorgane, Truppen und Einrichtungen der NVA

– dazu gehören

(1.) Maßnahmen zur Realisierung der politischen Arbeit

(2.) Schwerpunkte der Führungstätigkeit

(3.) Festlegungen zur Gefechts- und Mobilmachungsausbildung

(4.) Festlegungen zur Sicherung der Gefechts- und Mobilmachungsbereitschaft

(5.) Festlegungen für die rückwärtige Sicherstellung

(6.) Festlegungen zur ökonomischen Tätigkeit

- schlägt sich nieder in Direktiven und Befehlen des Ministers und auf Ebene des Truppenteils im STAN (Stellenplan und Ausrüstungsnachweis)

- die militärische Planung hat das Primat

1.2 Zur materiellen Planung

- Komplex von Grundsätzen, Maßnahmen und Methoden zur Ermittlung, Erfassung, Festlegung und Verteilung des zur Sicherstellung der Aufgaben der NVA erforderlichen Bedarfs an materiellen Mitteln und des Bedarfs an materiellen Dienstleistungen

- Die materielle Planung erfolgt stets in der Einheit von gebrauchswertmäßiger und wertmäßiger Planung

1.3 Zur finanziellen Planung

- Komplex von Grundsätzen, Maßnahmen und Methoden zur Planung der Geldfonds und Geldbeziehungen für die Realisierung der materiellen und personellen Bedingungen zur Sicherung der Funktionsfähigkeit der Streitkräfte

- finanzielle Planung ist das von der materiellen Seite abgeleitete Element und beruht auf den Grundfunktionen des Geldes

- monetäre Darstellung der materiellen Planung, Planung von in Geldform vermittelten Verteidigungsaufgaben

- Es bestehen folgende Wechselbeziehungen

(2.) materielle und finanzielle Planung sind durch Wertkategorien verbunden über welche sie sich außerde

m gegenseitig

(3.) gegenüber der materiellen Planung übt die finanzielle Planung eine aktive Rolle aus

(4.) oberstes Primat besitzt die militärische Aufgabenstellung (siehe auch 1.1)

1.5 Die Pläne der materiellen und finanziellen Sicherstellung der NVA

- Hauptteile der Planung (B/A, Technik) werden über das MfNV und die Abteilungen der Teilstreitkräfte realisiert und den nachgeordneten Einheiten wertmäßig zugeführt

- handelsübliche Güter und Gebrauchsmittel werden in der Regel durch die nachgeordneten Einheiten selbständig geplant, beschafft und finanziert

– wichtige finanzielle Pläne sind

(1.) Valutadienstleistungsplan

- zur Sicherung gemeinsamer Maßnahmen im Rahmen des WV

- beinhaltet Valutaeinnahmen und -ausgaben der Streitkräfte für nichtkommerzielle Zahlungen

- beinhaltet die Höhe und Herkunft der zu zentralisierenden Abgaben an den Staatshaushalt

- Produktions-, Dienstleistungs- und Verbrauchsabgaben werden von Betrieben des MfNV an das MfNV abgeführt und dort zentralisiert

- u.a. auch Lohnsteuern der Armeeangehörigen und Zivilbeschäftigten

- Sozialversicherungsanteile des MfNV und die entsprechenden Beiträge der Zivilbeschäftigten

(3.) Plan der Finanzierung des Erwerbs von Grundstücken für spezielle Zwecke

- Bedarf des MfNV, der zum Kauf von Grundstücken und/oder Gebäuden, die für die Sicherung der Landesverteidigung benötigt werden, erforderlich ist

- Grundlage sind entsprechende Festlegungen im Verteidigungsgesetz

- Höhe des spezifischen Kreditbedarfs zur Realisierung der durch die NVA in eigener Verantwortung durchzuführenden Wohnungsneubauten

- operative Planung der Leitung und Kontrolle der kassenmäßigen Durchführung der Pläne der finanziellen Sicherstellung und der Zahlungsmittelversorgung

1.6 Die Verantwortlichkeit für Planung, Durchführung, Abrechnung und Kontrolle des MfNV

Grundprinzipien:

- komplexe Verantwortlichkeit für die übertragenen Aufgaben

- organische Verbindung von einheitlicher Führung und Planung mit der Eigenverantwortlichkeit

Haushaltshierarchie:

(1.) Staatshaushalt ->

(2.) Haushalt des MfNV ->

(3.) Haushalte der Teilstreitkräfte (gliedern sich in Haushalte der Führung und Haushalte der Verbände) ->

(4.) Haushalte der Verbände (gliedern sich in Haushalte der Führung und Haushalte der Truppenteile) ->

(5.) Haushalte der Truppenteile

- die fachliche Verantwortlichkeit wird über das Prinzip der Bedarfträgerschaft realisiert (das finanzökonomische Organ selbst ist der Bedarfsträger 050)

1.7.1 Grundlagen der Haushaltsplanung

- Grundlagen sind:

(1.) Beschlüsse der Partei- und Staatsführung und des Nationalen Verteidigungsrates

(2.) Rechtsvorschriften und militärische Bestimmungen

(3.) spezifische Rechtsgrundlagen der Finanzökonomie in der NVA

(4.) finanzrechtliche Bestimmungen zu besonderen Haushaltsproblemen

- diese werden ergänzt/präzisiert durch:

(2.) Grundsatzdokumente zur militärischen Aufgabenstellung sowie Strukturdokumente, insbesondere

(2a.) spezielle Dokumente der militärischen Aufgabenstellung

(2b.) spezielle Dokumente der materiellen Sicherstellung

(2c.) spezielle Dokumente über die Bewirtschaftung der materiellen und finanziellen Mittel durch die Fachdienste

(3.) materielle Pläne der NVA

(4.) Aufwandsmaßstäbe

(5.) Ergebnisse der RfS

1.7.2 Die Haushaltssystematik der NVA als Organisationsmittel der Haushaltsplanung

Haushaltssystematik ist ein Organisationsmittel, das die Zu- und Angänge von Fonds der Haushalte des MfNV für die Zwecke der Planung, Durchführung, Abrechnung, Nachweis, Kontrolle und Berichterstattung nach einheitlichen Prinzipien ordnet

die NVA verwendet eine vom Zivilbereich abweichende Eigensystematik um folgende Aspekte zu gewährleisten

(1.) Geheimnisschutz

(2.) Sicherung des Informationssystems

(3.) Einfachheit und Zweckmäßigkeit

- Die Haushaltssystematik besteht aus zwei Teilen:

Teil 1: Festlegungen der Verantwortlichkeit für die Bewirtschaftung der Haushaltsmittel(Bedarfsträgerverzeichnis)

Teil 2: Gliederung der Ein- und Ausgaben nach ihrem sachlichen Inhalt/Verwendungszweck (Sachkontenrahmen)

- Im Teil 2 werden folgende Kontenklassen unterschieden

Klasse I: Einnahmen

Klasse II: Persönliche Ausgaben

Klasse III: Versorgungs- und Unterhaltungsausgaben (Fachdienste)

Klasse IV: Bauinvestitionen

- Es gilt folgende Gliederung:

1.-3.Stelle -> Bedarfsträger einschließlich Unterbedarfsträger

4. Stelle -> Kontenklasse

5. Stelle -> Kontengruppe

6. Stelle -> Kontenuntergruppe

7. Stelle -> Sachkonto

8. und 9.Stelle -> statistische Angaben

Die 1. bis 7. Stelle bilden die Buchungsstelle.

1.7.3 Ablauf der Haushaltsplanung

(1.) Ausarbeitung, Verteidigung und Einreichung der Haushaltsplanvorschläge

- Erarbeitung der Bedarfsplanvorschläge durch die Bedarfsträger

- Verteidigung der Bedarfsplanvorschläge vor dem Kommandeur

- Einreichung der Bedarfsplanvorschläge beim Finanzökonomischen Organ zwecks Aufnahme der Einnahmen/ Ausgaben der Bedarfsträger in den Haushaltsplanvorschlag

- Erarbeitung des Haushaltsplanvorschlags und Einreichung desselben einschließlich der Bedarfsplanvorschläge an den Kommandeur der übergeordneten Struktureinheit (Verband)

(2.) Bestätigung der Haushalts- und Bedarfspläne

1.7.4 Die Aufgaben des Finanzöknomischen Organs bei der Haushaltsplanung

- Bewirtschaftung Kontenklasse 2,3 (1,6)

(1.) Klarmachen der Aufgabe

- Studium der Planungsgrundlage

- Auswertung von Analysen und Kontrollergebnissen

- Aufbereitung von statistischen und sonstigen Planungsangaben

- Erarbeitung des Plans der Maßnahmen zur inhaltlichen, organisatorischen und zeitlichen

- Absicherung des Haushalts

- Schwerpunktmäßige Anleitung und Kontrolle ausgewählter Fachdienste

- Thematische Anleitung und Kontrolle der anderen Fachdienste

- Abstimmung der Stärke mit Org/Auffüllung und Fachdienst Verpflegung

- Ermittlung des Planansatzes

- Bildung des Planvorschlags

- Begründung des Planvorschlags

- Erarbeitung Plan der Maßnahmen

- Einweisung der Leiter der Fachdienste

- Durchführung von Plankontrollen/inhaltliche Vorbereitung der Planverteidigung

- Unterstützung des Kommandeurs bei der Durchführung der Planverteidigung

- Protokollführung

- Kontrolle der Realisierung der festgelegten Maßnahmen

- Kontrolle der eingereichten Bedarfsplanvorschläge

- Übernahme der Haushaltsansätze aus den Bedarfsplanvorschlägen

- Erarbeitung der Berichts über: I. Durchführung und Ergebnis der Planverteidigung

- Vorlage des Haushaltsplanvorschlags beim Kommandeur

- Einreichung des Haushaltsplanvorschlages beim Kommandeur des Verbandes und des Bedarfsplanvorschlages 050 beim Leiter der Unterabteilung Finanzökonomie

1.8 Die Durchführung des Haushaltes des MfNV

1.8.1 Ziel und Grundsätze der Haushaltsplandurchführung

Ziel: Verausgabung und Vereinnahmung der Haushaltsmittel auf der Grundlage des bestätigten Planes

Grundsätze:

- hohe Planmäßigkeit

- hohe Autorität des bestätigten Planes

- hohe Kontinuität in der Plandurchführung und in der Planfolge

- Sicherung der Beweglichkeit der Haushaltsplandurchführung

- Gewährleistung Einflussnahmemöglichkeit der Kommandeure auf die Plandurchführung

- Sicherstellung der Nachweisführungspflicht über die vereinnahmten und verausgabten Haushaltsmittel

1.8.2 Die Aufgabe des Finanzökonomischen Organs bei der Organisation der Haushaltsplandurchführung

(1.) Gewährleistung einer hohen Plan- und Finanzdisziplin sowie Ordnung

und Sicherheit bei der Verwendung der

(2.) Gewährleistung der ökonomisch günstigsten sowie Termin- und qualitätsgerechten Realisierung von Lieferungen und

(3.) Durchsetzung einer ordnungsgemäßen kassenmäßigen Durchführung des Haushaltsplanes persönliche Ausgaben

(5.) vollständiger Nachweis der Verwendung der Haushaltsmittel sowie der vorhandenen finanziellen Fonds und

Abrechnung aller Haushaltsmittel

(6.) Durchführung einer ständigen mitlaufenden Kontrolle sowie Analyse und Berichterstattung

Instrumente der Durchführung sind insbesondere

– Berichtszeitsoll (BZS) [überwiegend nur auf Ebene Truppenteil]

– Planung des Zahlungsmittelplans (ZM-Plan)

BZS:

Durch die Leiter der Fachorgane kumulativ für die Zeiträume vom 1.1.-30.4. und 1.1.-31.8. nach Kontenklassen und Kontengruppen erarbeitet. BZS ist durch die Fachdienste bis spätestens 28.2. beim Finanzökonomischen Organ einzureichen.

ZM-Plan:

Durch das Finanzökonomische Organ selbst bis zum 13. des laufenden für den jeweils kommenden Monat zu erarbeiten.

1.8.3 Kassenmäßige Durchführung des Haushaltsplanes

Grundlagen:

Kassenordnung der Staatsbank GBL. I/36/74

Ordnung Finanzökonomie Abschnitt VII

– umfasst alle Aufgaben die mit der unmittelbaren Entgegennahme und Verausgabung von Haushaltsmitteln zusammenhängen, dazu gehören:

(1.) technisch-organisatorische Regeln zur Konten- und Kassenführung

(2.) Grundsätze zur Gestaltung des Zahlungs- und Verrechnungsverkehrs

(3.) Durchsetzung der Ordnungs- und Sicherheitsbestimmungen

– kassenmäßige Durchführung erfolgt über Kassenvollzugsorgane der NVA und Koordinierungsstellen der Staatsbank

– Aufgaben der Koordinierungsstellen:

(1.) Führung der Konten der Dienststellen des örtlichen Einzugsbereiches

(2.) Durchführung der Bankpostverteilung

(3.) Tätigung aller bargeldlosen Zahlungen und Verrechnungen entsprechend den Anordnungen der Dienststelle sowie

Annahme aller Einnahmen

(4.) Versorgung der Dienststelle mit Zahlungsmitteln

– Konten werden debitorisch geführt, d.h. bis zum letzten Werktag werden Ausgaben vom Konto geleistet, unabhängig

davon, ob ein Zahlunsgmittelbestand vorliegt

– Es werden zwei Verrechnungsverfahren angewandt, diese sollen eine rationelle Abwicklung des Zahlungs- und Verrechnungsverkehrs sichern:

(1.) Überweisungsverfahren

– Hauptverfahren

– einfacheres Verfahren

– Prüfung der Leistung vor Bezahlung möglich

(2.) Scheckverfahren

– nicht in allen Fällen erlaubt (keine Bargeldleistungen, keine Bareinkäufe)

– zur Barabhebungfür die Tätigung von Barzahlungen entsprechend den militärischen Bestimmungen

– als Verrechnungsscheck zur Zahlunsgmittelzuweisung sowie Einzahlung auf Konten der Kreditinstitute

– Bargeldauszahlungen umfassen:

(1.) Dienstbezüge, Wehrsold usw., Reisekosten

(2.) Kleineinkäufe (bis 200 M) per Bargeldvorschuss

(3.) Abwicklung von Verwahrgeldbeständen

– Bargeldeinzahlungen umfassen:

(1.) Abgabe von Verpflegung gegen Bezahlung

(2.) Erlöse aus dem Verkauf von Bekleidung und Ausrüstung

(3.) Schadensersatzleistungen

(4.) Einzahlung von Beiträgen

(5.) Ergebnisse von Spenden

Das Finanzökonomische Organ ist anordnungsberechtigt für:

Titel 2411 (Reisekosten Armeeangehörige)

Titel 2421 (Reisekosten Zivilbeschäftigte)

Kontenklasse 1

Kontenklasse 9 (Verwahrgelder)

Die Bankzeichnungsberechtigung der Einheit umfasst zwei Unterschriften (Kommandeur und Finanzökonomisches Organ)

1.8.4 Methoden zur Sicherung der Planstabilität und der beweglichen Durchführung des Haushaltsplanes

Zur Einflussnahme auf den Haushaltsplan während der Plandurchführung stehen dem Kommandeur folgende Methoden zur Verfügung:

(1.) Nutzung der Deckungsfähigkeit der Haushaltsmittel

(2.) Einsatz von Haushaltsreserven

(3.) Bereitstellung bzw. Abverfügung von Haushaltsmitteln (Planänderung)

(4.) Sperrung von Haushaltsmitteln

(5.) Übertragung von Haushaltsmitteln in das Folgejahr

zu 1.

– beinhaltet Umverteilung von Haushaltsmitteln im Rahmen der bestätigten Pläne

– sichert Beweglichkeit ohne Veränderung des bestätigten Planes

– Umverteilung erfolgt nach festgelegten Kriterien (siehe AO 20)

zu 2.

– dient der Finanzierung eines zusätzlich auftretenden Bedarfs an Haushaltsmitteln der nicht in den bestätigten Plänen

– hauptsächlich für unvorhergesehene Maßnahmen zur Erhöhung der Gefechtsbereitschaft sowie für nicht exakt planbare

– ebenfalls eingesetzt aufgrund geringfügiger Veränderungen in den Berechnungsgrundlagen der Planung

– Planänderungen erfolgen bei grundlegenden Änderungen der militärischen Aufgabenstellung, der materiellen Planung,

der Preise, der finanziellen Bestimmungen soweit der Mehrbedarf nicht über 1. oder 2. abgefangen werden kann

zu 4.

– Methode zur Durchsetzung der Prinzipien der Wirtschaftlichkeit, der sozialistischen Gesetzlichkeit und militärischer

Bestimmungen

– beinhaltet das Verbot der Leistung von Ausgaben, des Abschlusses von Verträgen, der Erteilung von Aufträgen von

Lieferungen und Leistungen

– erfolgt immer im Zusammenhang mit der Anwendung der Deckungsfähigkeit

– erfolgt bei Verletzung von Rechtsvorschriften oder militärischen Bestimmungen

– erfolgt bei

Verstößen gegen die Plandisziplin oder sozialistische Wirtschaftsprinzipien

– erfolgt ebenso bei Wegfall von Maßnahmen und Änderungen von Aufgaben sowie auf Weisung

– mit einer endgültigen Sperrung ist in jedem Fall eine Abverfügung verbunden

zu 5.

– mit der Übertragung ins Folgejahr soll die Kontinuität der Planfolge gewahrt werden

– Übertragbar sind grundsätzlich nur folgende Mittel:

* Prämienmittel für Armeeangehörige und Zivilbeschäftigte sowie Kulturfonds für Zivilbeschäftigte

* Einnahmen aus Arbeitseinsätzen außerhalb der Dienstzeit

* Einnahmen gesellschaftlicher Organisationen (Beiträge)

* Verpflegungsgeld des Monats Dezember

1.9 Nachweisführung und Abrechnung über die Durchführung des Haushaltes

1.9.1 Ziel, Aufgaben und Aufbau der Finanznachweisführung (FNF)

Finanznachweisführung bedeutet, über die Erfassung, Aufbereitung und Abrechnung finanzieller Vorgänge den Informationsbedarf für die Führungstätigkeit abzusichern

Schematische Darstellung des Belegwesens:

BELEGWESEN

Nachweis | Hauptbuch | Nachweis- | Nachweis der | Nachweis |

über zu | | buch der | nachweis- | Pfändungen |

erwartende | Sach- | Verwahr- | Schäden | pflichtigen |

Haushalts- | konten- | konten- | | Dokumente |

Einnahmen | nachweis | buch | | und Vor- |

| | | | drucke |

—————————————–/—————————/

Haushaltsrechnung Verwahrgeldrechnung

siehe auch Ordnung Finanzökonomie Teil IV/1/101

Vermerke im Sachkontennachweis:

rot -> Einnahmen (1)

blau -> persönliche Ausgaben (2)

schwarz -> Versorgungs- und Unterhaltungsausgaben (3)

grün -> gesamte Kontenklasse 9 (außer Verwahrungen)

die detaillierten Informationen über die Haushaltsrealisierung nach Sachkonten muss gewährleisten

a ) inhaltliche Ordnungsmäßigkeit

b ) organisatorische Ordnungsmäßigkeit

c ) formelle Ordnungsmäßigkeit

Qelle: http://www.nva-forum.de/nva-board/index.php?showtopic=8598 User: xde100

Bildergalerie2

Bildergalerie2

Von Hand eingefügte Bilder oder Kategorien:

{phocagallery view=category|categoryid=4| limitstart=5|detail=0|overlib=0| displayname=1|displaydetail=0|displaydownload=0imageshadow=shadow1}

noch ne Kategorie:

{phocagallery view=category|categoryid=1| limitstart=5|detail=0|overlib=0| displayname=1|displaydetail=0|displaydownload=0imageshadow=shadow1}

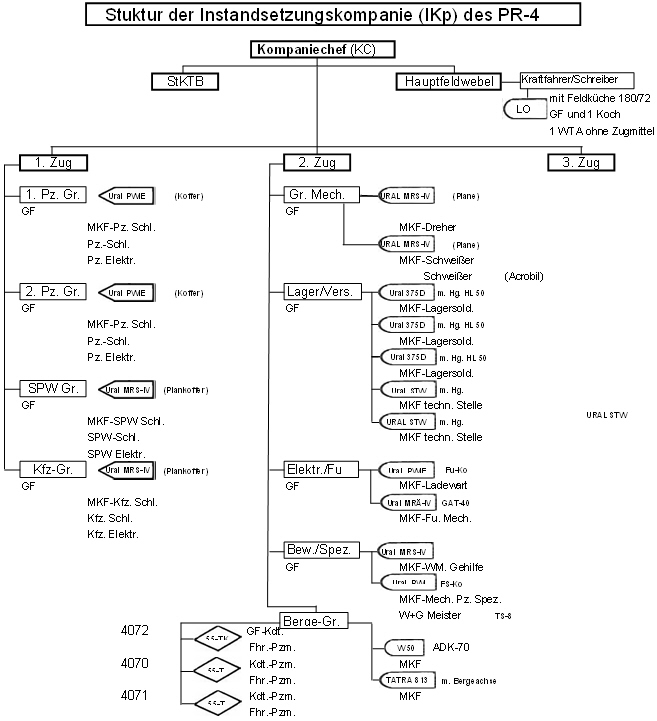

Struktur IKp

Instandsetzungskompanie

Gedanken zur Arbeit der

Instandsetzungs-Kompanie des Panzerregimentes- 4

tnisse der

Die Betrachtung des Verfassers, OSL a.D. Uwe Voigt, erfolgte 25 Jahre nach seiner Entlassung

Struktur PIW

Pionierkompanie

Ein BLG-Fahrer berichtet

Das bin ich vor meinem BLG in der Pionierkompanie (PiK) im PR- 4

Struktur LTLA

Struktur III.PB

{phocagallery view=category|categoryid=15|imageid=244|detail=5|displayname=0|displaydetail=0|displaydownload=0}

Struktur II.PB

{phocagallery view=category|categoryid=15|imageid=241|detail=5|displayname=0|displaydetail=0|displaydownload=0}

Kommandeur III.PB

Die Kommandeure des III.Panzerbataillon

| Major | Dressel,Otto | |

| Major | Dreßel, Klaus | |

| Major | Streusel, | |

| Hptm | Kalipke, Bernd | |

| Major | Nebeling, Michael | 1979 |

| Major | Hecht,Lutz | 1980 bis 1982 |

| Major | Temel, Peter | 1982 bis 1983 |

| Hptm | Pfob, | 1983 bis 1984 |

| Major | Bromund, Otto | 1984 bis1987 |

| Hptm | Börner, | 1987 bis 1989 |

| OSL | Temel, Peter | 1989 |

| Hptm | Paul, Jürgen | 1989 |